"인플레이션은 통화량이 늘어서 비롯된 것이다"라는 얘기를 많이 듣곤 합니다. 여기서 통화란 것은 무엇이며, 어떤 것들이 있을까요? 그리고 통화량은 얼마나 증가했을까요?

통화란?

통화(currency)는 (시중에 돌아다니는)화폐, 돈을 뜻합니다. 화폐란 ①물건을 사고 파는 교환기능을 수행하고, ②가치를 저장할 수 있어야 하며, ③가치를 매길 수 있어야(가치척도) 합니다.

현금만 생각할 수도 있는데, 바로 찾을 수 있는 예금이나 지불수단이 되는 수표, 어음도 포함합니다. 주식은 포함될 수 없습니다. 통화량은 이 통화들이 시중에 돌아다니고 있는 양을 말합니다.

통화의 종류

통화에도 흘러다니는 양을 나타낼 때 쓰는 지표(종류)가 있습니다. 본원통화(M0)와 파생통화인데, 파생통화는 본원통화(현금)가 예금/대출, 예금/대출을 반복하면서 신용이 창조되어 새롭게 생긴 통화를 얘기합니다.

본원통화를 중앙은행이 시중은행에게 넘기면, 시중은행은 지급준비금만 제외하고 사람들에게 대출을 해줍니다. 예를 들어 A라는 사람이 대출을 받아 집을 사면, 집을 판 B라는 사람이 번 돈을 은행에 예치시킵니다. 그러면 중앙은행이 최초에 시중에 보낸 현금외에 B가 예금만한 만큼의 돈이 생겨버립니다.(예금도 통화량에 들어가기 때문입니다.)

파생통화는 본원통화를 제외한 모든 통화입니다. 그리고 얼마나 현금화가 어려운지에 따라 다시 4가지로 나뉩니다. ①협의통화(M1), ②광의통화(M2), ③금융기관 유동성(Lf), ④광의유동성(L)입니다.

이중에서도 가장 중요한 것은 본원통화, 협의통화, 광의통화 3개입니다.

1.본원통화(M0)

본원통화는 쉽게말해서 현금을 얘기합니다. 한국은행이 시중은행으로 보낸 돈입니다. 처음에 조폐공사에서 만들어 한국은행에만 놔두는 돈은 본원통화가 아닙니다. 아직 시중으로 흘러들어가지 않았기 때문입니다. 국민은행, 신한은행과 같은 시중은행으로 들어가야 통화가 됩니다.

【본원통화(현금)로 볼 수 있는 것】

①우리 지갑에 있는 현금

②우리가 다니는 회사의 금고에 있는 현금

③지급준비금 : 시중은행이 예금자들이 갑자기 돈 찾으러 왔을 때를 대비해 한국은행에 맡겨두는 돈

④시재금 : 시중은행 본점이나 지점들의 금고에 있는 돈

2.협의통화(M1)

당장 은행에 가서 현금으로 쉽게 바꿀 수 있는 통화입니다. 본원통화인 현금에다가 예금 등을 포함한 것 입니다.

【협의통화에 포함되는 것】

①본원통화(M0)

+

②요구불예금 : 고객이 요구하면 바로 인출할 수 있는 예금

=보통예금(이자가 적은 기본통장), 당좌예금(보통통장 + 수표와 어음을 발행할 수 있는 예금)

③수시입출식 저축성예금 : 자유롭게 입출금할 수 있는데, 이자가 어느정도 있는 예금

=입출금이 자유로운 예금(파킹통장 등)

3.광의통화(M2)

광의는 넓다는 의미이고, 협의통화에 가장 대표적으로 만기 2년 미만의 정기예금을 더한 통화를 말합니다. 중앙은행인 한국은행은 매월 광의통화량을 측정하여 통화량을 조절합니다. 언론에서 통화량이라고 하면 광의통화(M2)를 뜻합니다. M2까지가 일반통장만큼은 아니지만 현금화하기 용이한 것 들로 구성되어 있기 때문입니다.

【광의통화에 포함되는 것】

①협의통화(M1)

+

②MMF(Money Market Fund) : 고객이 맡긴 돈을 단기금융상품(만기가 얼마남지 않은 회사채, 국채, 공채 등)에 투자하는 펀드

=상대적으로 안전한 투자처 이지만, 이론적으로는 원금손실의 가능성 존재

③만기 2년 미만 정기예적금 : 말그대로 2년 미만짜리의 정기예금과 적립식예금(적금)

=2년만기를 채우지 않더라도 약간의 이자이익 손해를 보고 현금화 시키기 쉬움)

④수익증권 : 펀드에 가입하면 주는 증권(투자로 돈을 벌면 수수료를 제한 돈을 받을 수 있는 권리를 증명하는 종이)

⑤시장성상품(CD, RP, 표지어음) : 자금시장에서 매매가 가능한 예금상품

=보통 적금이나 정기예금 같은 상품은 사고팔지 못하는데, 시장성상품은 예금자체를 사고팔 수 있음

·CD(양도정기예금증서) : 돈을 맡기고 이자를 받는 예금을 CD라는 증서를 통해 거래함

=예금과 거의 같지만, 3개월, 6개월 등 1년 범위내에서 원하는 만기일 정할 수 있음

·RP(환매조건부채권) : 발행자가 일정 기간 지난 뒤 다시 사는 조건으로 발행하는 채권

=채권이 만기가 남았는데 급전이 필요할 때, 내 채권을 직접 팔아 현금화하지않고 다시 사는 조건으로 판매

=판매자는 만기이익은 놓치지않으면서 융통자금이 생기고, 구매자는 단기적으로 이익을 얻음(보통 1~3개월)

·표지어음(Cover bill) : 은행이 여러가지 어음을 합쳐 하나의 어음으로 만들어 고객에게 판매

⑥만기 2년 미만 금융채 : 은행이 돈을 빌려 발행한 채권)

⑦만기 2년 미만 금전신탁 : 고객으로부터 돈을 맡아서 운용이익을 올려 일정기간 후에, 원금과 이익을 돌려줌

=펀드 매니저에게 투자를 전적으로 맡기는 펀드와 달리, 개별 투자자가 지정한 방법으로 투자 가능

⑧증권사 CMA : 수시입출금이 가능하고 단기 금융상품에 투자해 번 이익으로 이자가 높음

=주로 RP, MMF에 투자

4.금융기관 유동성(Lf)

광의통화에 만기 2년이상의 정기예적금과 금융채, 증권회사의 예수금, 생명보험회사의 보험계약 준비금 등을 포함 한 것 입니다. M2보다 예치기간이 길거나 현금화 하는데 시간이 더 걸립니다.

5.광의유동성(L)

금융기관 유동성(Lf)에다가 상호저축은행, 증권회사, 보험회사 등이 발행한 유동성 금융상품을 포함한 것 입니다. 국채, 지방채, 회사채 등이 여기에 다 들어 가기 때문에 한 나라의 모든 통화량이라고 보면 됩니다.

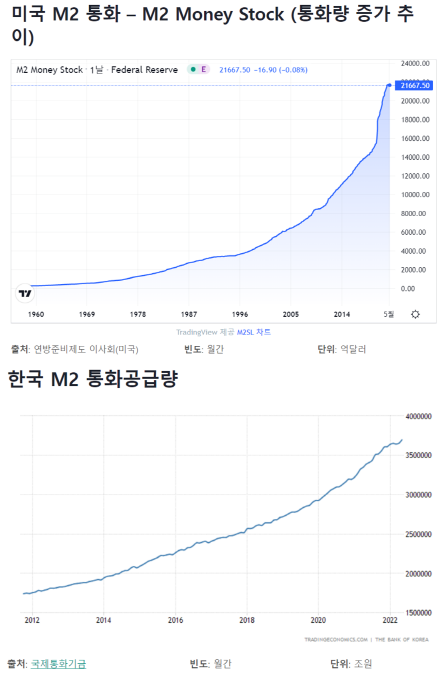

M2는 끊임없이 증가

우리나라와 미국 할 것 없이, 현재 자본주의 시스템 아래에 있는 나라들은 계속 통화량이 증가해 왔습니다. 그만큼 시중에 돈이 많아져 돈의 가치가 희석되고, 상대격인 자산과 물건의 가격은 올랐습니다.

정부와 중앙은행은 M2의 통화량을 보고 금리조절을 통해 파생통화의 양을 조절합니다. 본원통화(실제 현금)에서 신용창조되어 부풀어오른 돈의 양을 줄이거나, 필요할 때 늘리는 것 입니다.

하지만 줄어드는 것은 일시적일 뿐, 장기적으로는 늘어만 가고 있습니다. 파생통화인 M2뿐만 아니라 찍어내는 현금인 본원통화(M0)도 꾸준히 늘고 있기 때문입니다.

저라도 돈을 마음껏 만들어 낼 수 있는 능력이 있다면, 필요할 때 마다 능력을 쓸 것 같습니다. 투자성공은 다른게 없는 것 같습니다. 미래에도 가치가 유지가 될 것 같은 자산을 사서 보유하는게 전부인 것 같습니다.

'경제상식' 카테고리의 다른 글

| 왜 외국인노동자는 한국에 와서 일을 할까? : 나라마다 임금차이가 나는 이유 (0) | 2022.09.19 |

|---|---|

| 환율이 상승 또는 하락하는 이유 : 환율 개념, 국내주식 단점 (2) | 2022.09.15 |

| CPI 소비자물가지수란? : CPI계산, 근원CPI...그리고 진실 (8) | 2022.09.08 |

| 돈의 역사로 보는 가치하락 및 돈의 종류(명목화폐, 신용화폐, 물품화폐) (0) | 2022.09.06 |

| 중앙은행은 왜 기준금리를 올렸다 내렸다 할까? : 중앙은행의 역할, 기준금리 인상/인하 이유 (6) | 2022.09.01 |

댓글