중앙은행은 왜 기준금리를 올렸다 내렸다 할까요? 먼저, 중앙은행과 기준금리가 무엇인지 확인하고, 중앙은행이 하는 역할과 기준금리를 인상 또는 인하하는 이유를 알아보겠습니다.

중앙은행이란?

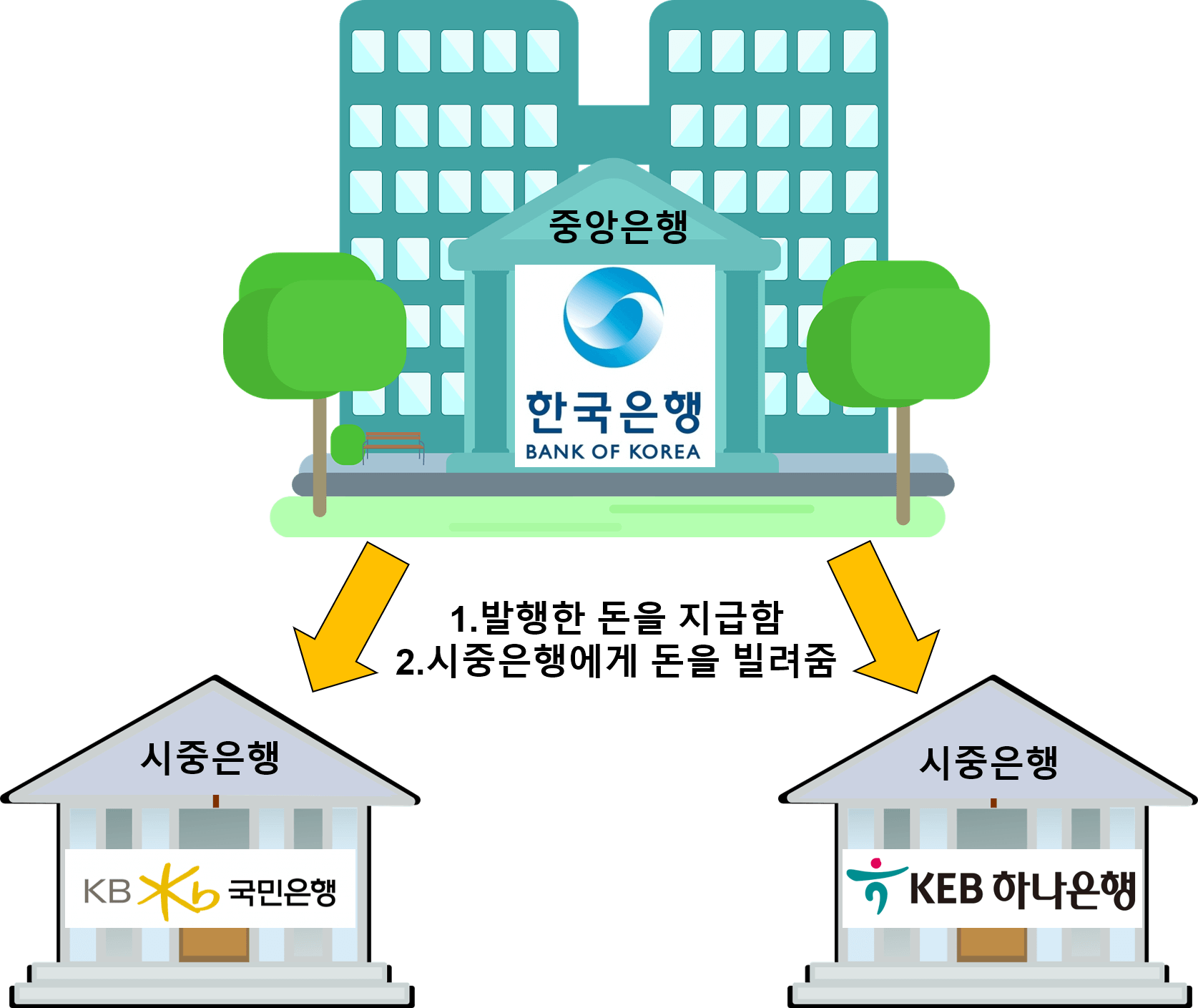

중앙은행은 은행의 은행입니다. 우리나라의 중앙은행은 한국은행입니다. 우리가 돈이 필요하면 시중은행(국민은행, 하나은행 등)에 가서 돈을 빌리 듯이, 시중은행이 돈이 필요하면 중앙은행(한국은행)에서 빌릴 수 있습니다.

중앙은행은 돈을 발행하는 권리가 있습니다. 조폐공사에서 만든 돈을 중앙은행에 입금시키고, 이를 다시 중앙은행이 시중은행으로 보냅니다.

중앙은행은 정부의 은행입니다. 정부가 국민에게 국가운영을 위해 거둬들인 세금을 맡겨놓고 필요할 때마다 빼서 씁니다.

중앙은행은 기준금리를 조정합니다. 경제상황에 따라 기준금리를 올리거나, 내리거나 하여 물가안정을 꾀합니다. 중앙은행은 물가안정을 위해 존재한다고 해도 과언이 아닙니다.

기준금리란?

기준금리는 중앙은행이 돈의 양을 조절하기 위해 정하는 금리(한 나라의 모든 기준이 되는 금리)입니다. 말그대로 기준이기 때문에, 보통 기준금리가 인상이 되면 다른 모든 금리(예:대출금리, 예금금리 등)도 따라 인상됩니다. 기준금리가 인하되면 다른 모든 금리도 따라 인하됩니다. 기준금리의 어느정도 범위 내로 움직이게 됩니다.

이렇기 때문에 모든 금리의 기준이 되는 기준금리는 자주 올렸다 내렸다 하기 힘듭니다. 오르고 내림에 따라, 다른 금리들이 줄줄이 변동되는 막강한 힘을 가지고 있기 때문입니다.

예를 들어 21년 3분기 기준으로, 한국 총 가계부채는 약 1845조입니다. 만약 0.5%포인트의 기준금리를 내리면 9조 2천 2백 5억규모의 이자를 덜 받겠다는 뜻이 됩니다. 그러면 이 천문학적인 돈이 시중으로 나오고, 소비나 투자로 갑니다. 이와 반대로 기준금리가 오르면, 인상폭만큼 시중의 돈을 거둬들여지게 됩니다.

그래서 기준금리는 살살 다뤄야 하기 때문에 애기걸음마(베이비스템)처럼 천천히 움직이는게 보통입니다. 하지만 최근에는 큰걸음(빅스텝)도 나옵니다.

- 0.25% : 베이비스텝(baby step)

- 0.5% : 빅스텝(big step)

- 0.75% : 자이언트스텝(giant step)

기준금리는 주식, 부동산같은 자산시장에도 영향이 큽니다. 금리가 올라가면 → 투자로 가야하는 돈이 줄고(안전한 예금의 이자가 높아지고, 대출이자 또한 높아지니 빚내서 자산을 사는 수요가 줄어듬) → 자산을 살 사람이 적어지니 가격인 자연히 떨어지고 → 더 떨어지기전에 얼른 팔아버리는(도망치는) 현상이 일어나곤 합니다.

기준금리는 왜 올렸다 내렸다 하는걸까?

이렇게 경제적으로 큰 영향을 주는 기준금리를 중앙은행이 왜 올렸다 내렸다 하는 걸까요? 그건 시중의 돈의 양을 조절할 필요가 있기 때문입니다.

2020년을 예로 들면, '코로나'라는 세계적인 전염병이 확산되면서, 사람들이 외출을 삼가하게되고, 소비심리도 위축되었습니다. 소비가 일어나지않으면 → 생산도 줄고 → 고용도 줄어들 수 있습니다. 정부는 이 경제적 위기를 극복해야합니다.

그래서 기준금리를 낮추고, 그 상태로 유지했습니다. 그러면 내가 저축해서 받는 돈은 얼마되지 않고, 빌린 돈의 이자가 줄어들어 내 주머니에 돈이 남게 되었습니다. 투자가 눈에 들어오고, 남은 돈으로 소비가 일어납니다. 시중에 돈이 많이 돌아다니게 하는 효과로, 사람들이 경제활동을 활발히 하게하여 위기를 극복하는 것입니다.

그런데 이 후에는, 돈이 기존보다 많아져서 가치가 희석되는 문제가 발생합니다. 돈과 상대격인 물건들은 그대로인데, 돈의 가치가 내려갔으니 물건의 가격이 올라갑니다. 물가상승이 일어난 것입니다.

이제 정부와 중앙은행은 다시 물가를 안정시켜야합니다. 그렇게 하려면, 기준금리를 올려 시중에 돌아다니는 돈을 줄여야합니다.

기준금리인상이 일어나면 → 오른 이자 만큼 예금과 대출이자가 높아지고 → 저축해서 받을 돈이 늘어 돈이 통장으로 가고, 대출이자를 더 많이 내야하니 소비가 줄어듭니다 → 돌아다니는 돈을 줄이는 효과가 생겨 → 더이상 물건대비 돈의 가치가 희석되지 않아 물가상승이 안정됩니다.

이렇게, 정부와 중앙은행은 경제상황을 고려해 침체가 예상되면 기준금리를 내려 돈을 돌게 만들고, 물가가 너무 오르면 기준금리를 낮춰 물가를 안정시킵니다.

중앙은행과 자본주의 시스템

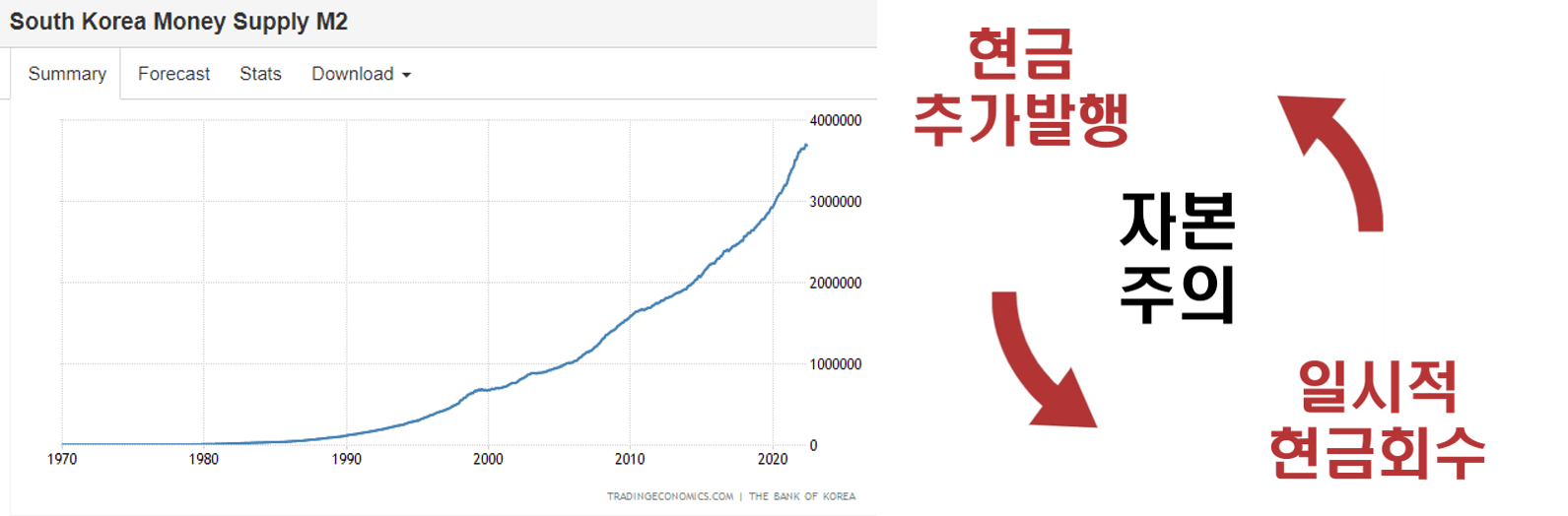

현재 자본주의를 기반으로 하는 국가에서는 역사적으로 위 과정을 반복해 왔습니다. 그리고 금리를 낮추는 것과 더불어, 돈을 더 추가적으로 만들어 낼 수도 있습니다.

이번 코로나 사태와 같은 경우, 치료와 백신, 지원금까지 여러분야에 써야할 돈이 많이 필요해졌는데, 거둬들인 세금만으로는 나라의 잔고는 부족했습니다.(왜그런지 나라의 잔고는 늘 부족합니다...)

그래서 중앙은행은 조폐공사를 통해 정부가 쓸 돈을 추가로 발행합니다. 아니면 돈을 국가에게 빌려줍니다. 이렇게 국채(나라의 빚)라는게 생깁니다. 어쩌면 요즘은 굳이 조폐공사에서 돈을 찍어내지 않아도, 전산상 숫자 타이핑만으로 더 만들 수 있을 것입니다.

돈이 필요한 만큼 찍어내고 → 기준금리를 올려 찍어낸 돈을 일시적으로 거둬 들이고 → 다른 경기침체가 오면 금리를 낮추고 → 다시 돈을 찍어내기의 연속입니다. 이런 과정에서 돈의 가치는 끊임없이 하락합니다. 역사적으로 동일했습니다.

이래서 벼락거지라는 말이 나오고, 현금은 쓰레기라는 말이 나옵니다. 열심히 돈을 벌어 통장에 차곡차곡 모아두었던 사람은 바보가 되는 것입니다.

투자는 필수입니다. 지속적으로 가치가 하락하기만 현금에 대하여, 상대적으로 가치를 지킬 수 있는 자산을 사서 보유하는 투자가 절실합니다.

'경제상식' 카테고리의 다른 글

| 왜 외국인노동자는 한국에 와서 일을 할까? : 나라마다 임금차이가 나는 이유 (0) | 2022.09.19 |

|---|---|

| 환율이 상승 또는 하락하는 이유 : 환율 개념, 국내주식 단점 (2) | 2022.09.15 |

| 통화량 증가와 종류 [본원통화(M0), 협의통화(M1), 광의통화(M2), 금융기관 유동성(Lf), 광의유동성(L)] (0) | 2022.09.13 |

| CPI 소비자물가지수란? : CPI계산, 근원CPI...그리고 진실 (8) | 2022.09.08 |

| 돈의 역사로 보는 가치하락 및 돈의 종류(명목화폐, 신용화폐, 물품화폐) (0) | 2022.09.06 |

댓글